Hoogontwikkelde landen kanaliseren bijna 50% van waardestromen naar belastingparadijzen

Nederland en Groot-Brittannië wereldwijd de voornaamste doorstroomlanden

24 juli 2017

Een Offshore Financial Center (OFC) is een jurisdictie (vaak een land) dat zakelijke en financiële diensten verleend aan bedrijven die niet in het rechtsgebied zijn gevestigd, op een schaal die veel groter is dan de economie van die jurisdictie. Het onderzoek is gemotiveerd door de populariteit van deze OFC’s onder grote multinationals om hun kapitaal over grenzen te verplaatsen en zo (legaal) hun belasting te verminderen. De mogelijke rol van Nederland als doorvoerland van investeringen vanuit OFCs is momenteel onderwerp van discussie, ondermeer bij de parlementaire ondervragingscommissie Fiscale Constructies begin juli.

Analyse van 98 miljoen bedrijven

CORPNET wil het verhitte debat over belastingparadijzen en offshore-transacties transparanter maken. Eelke Heemskerk, universitair hoofddocent bij de afdeling Politicologie en hoofdonderzoeker van CORPNET: ‘Het is vreemd dat we nog steeds geen algemeen geaccepteerde definitie van OFC’s hebben, ondanks hun omstreden rol. Het bepalen wie nu een OFC is, wordt dan ook steeds sterker gepolitiseerd. We hebben daarom een team samengesteld van politicologen én informatici. Door deze samenwerking hebben we een nieuwe ‘big data’-gedreven benadering kunnen ontwikkelen die op een slimme manier de eigendomsstructuren van bedrijven analyseert, en meet hoe zij gebruikmaken van bepaalde landen en rechtsgebieden. We hebben daarvoor algoritmen ontwikkeld die het wereldwijde netwerk analyseren van 98 miljoen bedrijven en 71 miljoen eigendomsrelaties, met verrassende uitkomsten.’

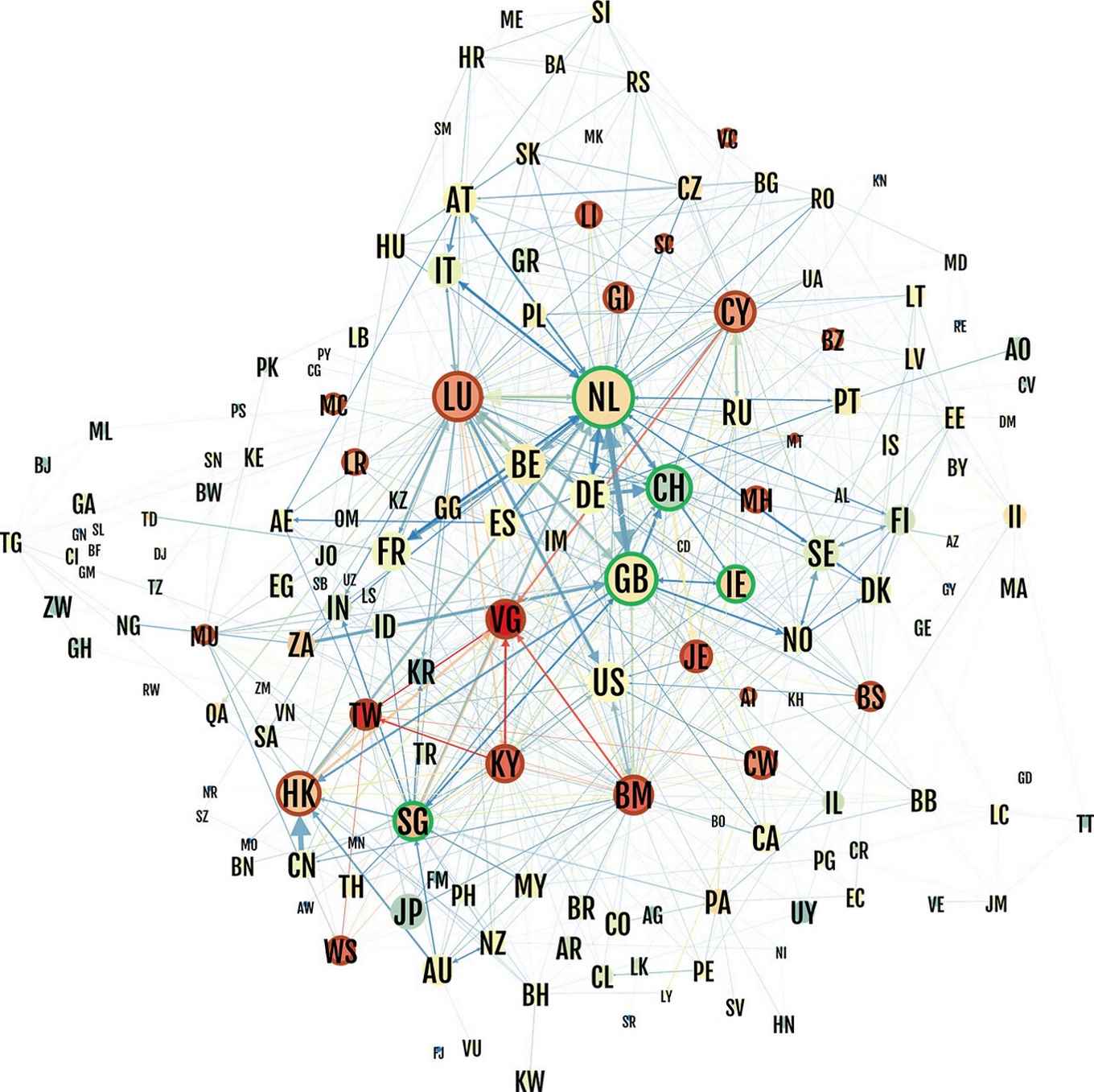

Netwerk van relaties tussen landen

Belastingparadijzen en doorstroomlanden

Voorheen werd in onderzoek naar OFC’s vooral gekeken naar landelijke statistieken zoals Directe Buitenlandse Investeringen. Deze cijfers geven echter geen inzicht in hoe Offshore Finance van land naar land stroomt. De doorstroomlanden blijven daardoor onbekend. Met de netwerkanalyse op basis van gedetailleerde bedrijfsinformatie kan nu achterhaald worden waar investeringsstromen beginnen, waar ze eindigen en via welke tussenbestemmingen ze lopen. Op basis van deze informatie onderscheiden de onderzoekers twee soorten OFC’s: de sink-OFC’s (typische belastingparadijzen die buitenlands kapitaal aantrekken en vasthouden) en conduit-OFC’s (doorstroomlanden waarlangs disproportionele bedragen naar de belastingparadijzen worden gesluisd).

De ‘grote vijf’

CORPNET laat zien dat er wereldwijd 24 van zulke sink-OFC’s zijn, waaronder de welbekende offshore-gebieden als Luxemburg, Hongkong, de Britse Maagdeneilanden, Bermuda, Jersey en de Kaaimaneilanden. Er zijn slechts vijf landen die als conduit-OFC’s opereren: Nederland, Groot-Brittannië, Ierland, Singapore en Zwitserland. Gezamenlijk sluizen deze landen 47% van de offshore-investeringen van bedrijven naar sink-OFC’s. Nederland en Groot-Brittannië zijn daarbij de grootste spelers met respectievelijk 23% en 14% aandeel, gevolgd door Zwitserland met 6%, Singapore met 2% en Ierland met 1%.

Tabel met sink- en conduit-OFC’s

Landen met een hedendaagse of vroegere koloniale relatie met Groot-Brittannië zijn weergegeven in blauw.

Gevolgen voor beleid

Het onderscheiden van sink-OFC’s en conduit-OFC’s heeft belangrijke implicaties voor de pogingen om belastingontwijking tegen te gaan. ‘Doordat we landen benaderen als doorstroomland of belastingparadijs konden we het belang en de rol van elk land wereldwijd in kaart te brengen. Dit kan grote invloed op het beleid hebben’, aldus Javier Garcia-Bernardo, promovendus bij de afdeling Politicologie van de UvA. De onderzoekers laten zien dat OFC’s niet uitsluitend kleine, exotische eilanden zijn met weinig mogelijkheden om te reguleren. Belangrijke OFCs zijn hoogontwikkelde landen die de middelen hebben om in te grijpen als ze daarvoor zouden kiezen.

Waarschijnlijk kunnen de vijf conduit-OFC’s hun rol van doorstroomland alleen vervullen vanwege hun goede reputatie, politieke stabiliteit en goed ontwikkelde rechtsstaat, en door de talrijke belastingverdragen die ze hebben met andere landen. Sinds de wereldwijde financiële crisis hebben de Europese Commissie en de OESO de druk op belastingontwijking verhoogd, maar met weinig effect. CORPNET hoopt dat de nieuwe onderzoeksresultaten toezichthouders kunnen helpen beleid te richten op de sectoren en gebieden waar de offshore-activiteiten vooral plaatsvinden. Aangezien de vereiste omstandigheden voor een rol als doorstroomland slechts in een paar landen kunnen worden aangetroffen, kan het mogelijk effectiever zijn beleid op deze landen te richten en niet zozeer op de sink-OFC's.

Publicatiegegevens

J. Garcia-Bernardo, J. Fichtner, F.W. Takes and E.M. Heemskerk: ‘Uncovering Offshore Financial Centers: Conduits and Sinks in the Global Corporate Ownership Network’ in Scientific Reports, 2017. doi: 10.1038/s41598-017-06322-9

http://www.nature.com/articles/s41598-017-06322-9